El fondo de pensión obligatoria se forma con los aportes equivalentes al 4,25% del salario reportado en las planillas de la CCSS. De este porcentaje un 1% es aportado por el trabajador y el resto por el patrono.

¿Cuáles son las opciones para disfrutar la pensión del ROP?

02

¿Cuándo puede disfrutar la pensión del ROP?

La pensión del Régimen Obligatorio de Pensiones (ROP) se accede al momento de pensionarse por el régimen básico.

Puede accederse de manera total o a través de planes de pensiones que son productos ofrecidos por las operadoras de pensiones con el fin de brindar diferentes maneras de otorgar estas prestaciones.

01

Trámites para optar por un plan de beneficio o un plan para retiro de beneficios

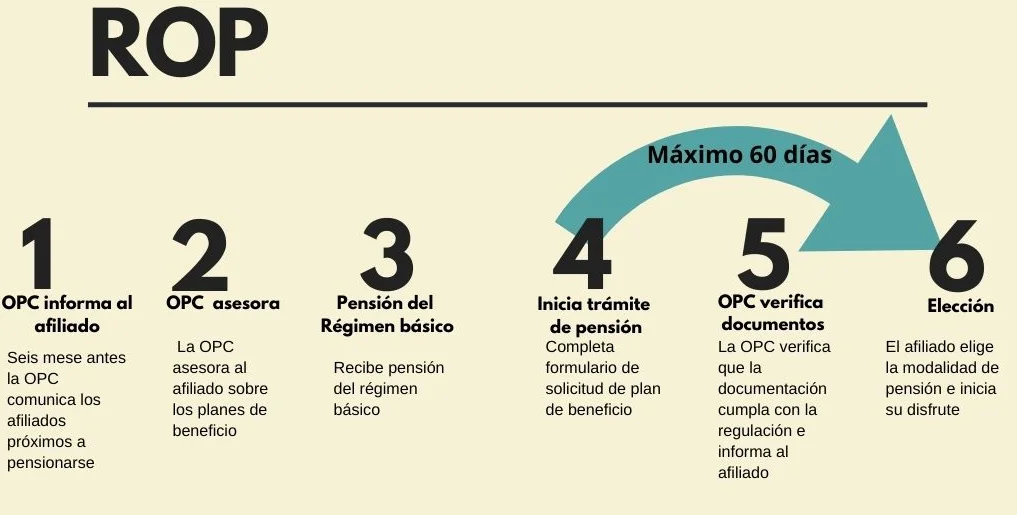

En esta sección encontrará los pasos a seguir para retirar la pensión del Régimen Obligatorio de Pensiones Complementarias o ROP.

- La operadora de pensiones complementarias - OPC, comunica seis meses antes a los afiliados próximos a pensionarse,

- La operadora de pensiones complementarias - OPC, asesora al afiliado sobre los planes de beneficios.

- El afiliado recibe la pensión del régimen básico y debe solicitar la certificación de su pensión de este régimen para llevarlo a la operadora de pensiones complementarias donde tiene su pensión del ROP.

- El afiliado, ahora en su nueva condición de pensionado por el régimen básico, completa un formulario para solicitud del plan de beneficio de su conveniencia.

- La operadora de pensiones complementarias - OPC, verifica que la documentación presentada cumpla con la regulación e informa al afiliado.

- El afiliado elige la modalidad de su pensión e inicia su disfrute. Las modalidades de pensión son:

La nueva legislación amplió las medidas transitorias que se detallan:

a) Aquellas personas que hayan adquirido el derecho a la pensión antes del 1 de enero de 2021, al momento de pensionarse podrán solicitar:

i) El pago de una mensualidad, durante 30 meses, hasta agotar el saldo acumulado del ROP.

ii) Solicitar un retiro programado, una renta permanente o una renta temporal hasta la expectativa de vida condicionada. También podrá solicitar un retiro acelerado de los recursos que se dará en cuatro pagos de un 25% del saldo acumulado. El primero de estos se aplicará 60 días después de que el pensionado lo solicite.

b) Las personas que se pensionen a partir del 1 de enero de 2021 y hasta el 18 de febrero de 2030, podrán retirar los fondos acumulados en sus cuentas en rentas temporales por un plazo equivalente a la cantidad de cuotas aportadas al ROP.

Para hacer efectiva su pensión complementaria, cada pensionado podrá optar por las siguientes modalidades:

En el Régimen Obligatorio (ROP)

Modalidades de Pensión

|

1. Renta Vitalicia |

|

Ley N° 7983 Ley de Protección al Trabajador, artículo 22, inciso a. y artículo 23. Acuerdo SUPEN 3-10 Reglamento de beneficios del régimen de capitalización individual, artículo 7. |

|

En esta modalidad el afiliado entrega su saldo total acumulado a una aseguradora registrada en Costa Rica, la cual pagará un monto fijo mensual desde que se firma el contrato, hasta la muerte de la persona pensionada. En este caso, la aseguradora asume el riesgo de longevidad, es decir, si el afiliado vive más allá de la expectativa de vida (83 años para las mujeres y 78 para los hombres en este momento), la compañía deberá realizar los pagos con recursos propios. Actualmente, este producto no es ofrecido por ninguna aseguradora. |

|

2. Retiro Programado |

|

Ley N° 7983 Ley de Protección al Trabajador, artículo 22, inciso b. y artículo 25, inciso b. Acuerdo SUPEN 3-10 Reglamento de beneficios del régimen de capitalización individual, artículo 8. |

|

Pensión calculada como un pago mensual ajustable (cuenta con revisiones en el tiempo) en función del saldo acumulado, los rendimientos ganados y de la expectativa de vida de la persona pensionada.

Esta modalidad se recalcula anualmente. Este producto está diseñado para las personas pensionadas que desean consumir su saldo total en el lapso de tiempo calculado y acordado, es decir, sólo se entregarán beneficios a un tercero si el jubilado fallece, caso contrario, la persona disfrutará la totalidad de sus ahorros en sus montos de pensión mensual. Cubre parcialmente el riesgo de longevidad, dado que el saldo se consume en función de la esperanza de vida residual[2]. [1] La esperanza de vida residual se refiere a la estimación promedio de años que le queda a una persona para vivir, teniendo en cuenta su edad actual y otros factores relevantes, como su estado de salud y factores de riesgo. [2] Se refiere a la posibilidad de que las personas sobrevivan más allá de lo esperado. |

|

3. Renta Permanente |

|

Ley N° 7983 Ley de Protección al Trabajador, artículo 22, inciso c. y artículo 25, inciso a. Acuerdo SUPEN 3-10 Reglamento de beneficios del régimen de capitalización individual, artículo 9. |

|

Pago mensual que se calcula como el promedio simple de los rendimientos de los últimos 36 meses. Al fallecer el pensionado, el saldo acumulado se entrega a sus beneficiarios. Es importante resaltar que el saldo del trabajador se presume que pierde valor a lo largo del tiempo, dado que los rendimientos que genera se utilizan para el pago de las pensiones. Cubre el riesgo de longevidad[1], dado que se mantiene un capital que genera intereses, con lo cual se pueden financiar prestaciones más allá de la esperanza de vida del trabajador.

La particularidad de esta modalidad es que, durante los periodos con altos rendimientos, la mensualidad resultante será muy satisfactoria para la persona jubilada; sin embargo, en años donde se presenta alguna crisis que afecta la economía global y nacional, la sumatoria de los rendimientos mensuales podría dar una renta mensual poco redituable a la persona jubilada.

Esta modalidad tiene un monto permanente cada tres años y se recalcula cumplido este periodo de tiempo. [1]Se refiere a la posibilidad de que las personas sobrevivan más allá de lo esperado |

|

4. Renta temporal hasta expectativa de vida condicionada |

|

Ley N° 7983 Ley de Protección al Trabajador, artículo 22, inciso d. y artículo 25, inciso c.Acuerdo del Superintendente de Pensiones SP-A-141 |

|

Se calcula como un retiro programado en un plazo de tiempo acordado, acotado a la expectativa de vida del trabajador al momento de pensión, es decir, el saldo se agota a la edad de la expectativa de vida de la persona. El trabajador asume el riesgo de longevidad.

Esta modalidad tiene recálculos anuales. |

|

5. Pensión por plazo de acumulación |

| Ley N° 7983 Ley de Protección al Trabajador, Transitorio XX |

|

El saldo acumulado se distribuye entre los meses que el afiliado haya realizado aportes al fondo de pensiones más un rendimiento equivalente al promedio de los rendimientos a cinco años del ROP al momento del cálculo.

El pensionado asume el riesgo de longevidad, dado que el saldo se agota cuando se cumpla el plazo de meses acumulados durante la vida laboral. Esta modalidad estará disponible para ser elegida por los trabajadores que se pensionen hasta el 28 de febrero del 2030 (Ley 9906 de octubre de 2020). Esta modalidad tiene recálculos cada tres años. |

Modalidades de Retiro

|

1. Retiro por enfermedad terminal |

| Ley N° 7983 Ley de Protección al Trabajador, artículo 22, último párrafo |

|

En caso de enfermedad terminal calificada la persona trabajadora o pensionada puede optar por el retiro del saldo en un sólo pago. La enfermedad terminal debe ser debidamente acreditada por una junta de médicos, con la acreditación respectiva en el sistema de salud nacional costarricense. |

|

2. Pago por 30 meses |

| Ley N° 7983 Ley de Protección al Trabajador, Transitorio XIX, inciso a. |

|

El saldo acumulado se distribuye durante treinta meses más un rendimiento equivalente al promedio de los rendimientos a tres años del ROP al momento del cálculo. Esta modalidad de pensión sólo está disponible para quienes adquirieron el derecho a pensionarse antes del 1 de enero de 2021. Esta modalidad tiene el riesgo de que el saldo se consuma en un plazo inferior (probablemente el último mes), si los rendimientos del periodo de pago son inferiores al rendimiento con el que se calculó el producto. |

|

3. Pago por 30 meses con retiro acelerado |

| Ley N° 7983 Ley de Protección al Trabajador, Transitorio XIX, inciso b. |

|

El pensionado recibe la pensión bajo la modalidad elegida cada mes y en el pago treinta se agota el saldo. Adicionalmente, cada nueve meses el pensionado recibe el veinticinco por ciento (25%) del saldo acumulado. Esta modalidad de pensión sólo está disponible para quienes adquirieron el derecho a pensión antes del 1 de enero de 2021. |

Notas:

- La formulación de los productos de beneficio y sus consideraciones técnicas está normada en la SP-A-141 de la Superintendencia de Pensiones.

- Ninguna prestación del régimen complementario obligatorio puede ser inferior al 20% de la pensión mínima del IVM. En caso de que las prestaciones sean por un monto inferior, se ajustarán a ese monto.

- El saldo del trabajador en caso de fallecimiento (salvo en la renta vitalicia) es entregado a los beneficiarios como un producto de pensión y no como un pago único.

En el Régimen Voluntario (RVPC)

a. Renta Permanente.

b. Retiro Programado.

c. Renta Temporal.

d. Renta Vitalicia Previsional Prepagable e Inmediata.

e. Renta Vitalicia Previsional con periodo garantizado.

f. Renta Vitalicia Previsional con capital protegido.

g. Otras Rentas Vitalicias.

El Retiro Total en el RVPC de los recursos acumulados en la cuenta de capitalización individual procede, como una modalidad de beneficios, únicamente cuando la etapa de acumulación ha finalizado.

Las pensiones complementarias, en ROP y RVPC, podrán denominarse en dólares de los Estados Unidos de América si, al momento de la suscripción del contrato respectivo, las partes acuerdan trasladar el capital para la pensión complementaria a esa moneda.

Retiro programado: Se toma el dinero total acumulado en el ROP, se divide entre el valor actual del flujo esperado de pensiones de un afiliado; dicho flujo se calcula a partir de la tabla de mortalidad y de la tasa técnica de interés que defina la regulación. Cada año será necesario recalcularlo, debido a la nueva cantidad de dinero ahorrada y los intereses generados por esos recursos.

Renta vitalicia: es la modalidad de pensión mediante la cual el afiliado contrata, con una entidad aseguradora autorizada en el país, una renta vitalicia mensual por lo cual ésta última se obliga al pago de esa renta, desde el momento en que se suscribe el contrato hasta su fallecimiento. Este producto se contrata con las aseguradoras. *Actualmente no se ofrece este producto.

Renta Permanente: Modalidad de pensión mediante la cual el afiliado o beneficiario contrata con la OPC un plan, por medio del cual recibe el producto de los rendimientos de la inversión del capital para la pensión. El saldo se entregará a los beneficiarios.

Renta Temporal Calculada hasta Expectativa de vida Condicionada: Modalidad de pensión que corresponde a una prestación que se calcula por un plazo hasta la expectativa de vida condicionada al momento de la pensión, tomada de las tablas de mortalidad.

Condiciones extraordinarias para disfrutar del ROP

Hijos beneficiarios en estado de orfandad

Tratándose de hijos beneficiarios en estado de orfandad, menores de veinticinco años, declarados beneficiarios en el correspondiente régimen básico, el retiro programado será calculado con un valor actuarial unitario hasta los veinticinco años.

Los beneficiarios referidos en el párrafo anterior que, antes de los veinticinco años, pierdan el derecho a la pensión en el régimen básico, podrán realizar un retiro total de los recursos acumulados en la correspondiente cuenta, cuando así lo acrediten ante la operadora.

Trabajadores o pensionados enfermos terminales

En el caso de que el afiliado o pensionado presente una condición de enfermedad terminal calificada por la Caja Costarricense de Seguro Social, y así lo acrediten ante la correspondiente operadora, podrá realizar el retiro total de sus recursos acumulados en su cuenta del ROP.

Pensión a Edad Avanzada

En el caso de que el afiliado se pensione a los setenta y siete años o más, el retiro programado será calculado con un valor actuarial unitario por un plazo hasta la esperanza de vida al nacer, de los hombres o mujeres, publicada por el Instituto Nacional de Estadística y Censos, al momento de cálculo. No procederá lo anteriormente indicado para aquellos casos en que, por haber reingresado a laborar el pensionado, deba realizarse un recálculo de su pensión.

Lo dispuesto en el párrafo anterior aplicará a los beneficiarios que, al momento de cumplir con los requisitos para adquirir el derecho, cuenten con setenta y siete o más años.

Si al momento del cálculo del retiro programado a que se refiere el párrafo primero de este inciso, el afiliado supera dicha esperanza de vida, podrá optar por un retiro total de los recursos acumulados en su cuenta.

Ninguna de las prestaciones ofrecidas por las Operadoras de Pensiones para el ROP podrá ser inferior al 20% de la pensión mínima que paga el Régimen del Invalidez, Vejez y Muerte administrado por la CCSS.

Para el Régimen Voluntario de Pensiones Complementarias

Renta Temporal: Modalidad de pensión mediante la cual el afiliado o beneficiario del Régimen Voluntario contrata con la OPC un plan, por medio del cual destina el capital para la pensión para ser retirado en pagos periódicos, de conformidad con las condiciones pactadas.

Si requiere mayor información o con esta página no aclaramos su duda, le invitamos a leer las preguntas frecuentes aquí o a ponernos una consulta.